Сущность финансового состояния

Сущность финансового состояния

- Система оценочных показателей

- Содержание расчетных показателей

У любого функционирующего предприятия существует определенное финансовое состояние. По сути оно представляет набор различных экономических показателей взаимосвязанных друг с другом. Благодаря этим значениям можно узнать коммерческие возможности компании как настоящие, так спрогнозированные. Оценка финансового состояния компании является не чем иным, как аналитической проверкой текущего положения компании.

Картина финансового состояния дает возможность ответить на ряд ключевых вопросов:

- Позволяет ли финансовое положение взять кредит?

- Какие активы есть у компании на данный момент.

- Какие действия, предпринятые в компании, приносят наибольшую финансовую выгоду, а от каких можно отказаться, например, из-за того, что они оказались убыточными или не оправдывают ожиданий.

- Сколько средств потрачено на инвестиции.

- Во сколько обходится процесс управления компанией.

- Каков оборот предприятия.

- Сколько денег можно потратить в будущем на развитие своего бизнеса.

Это очень ценная информация с точки зрения создания стратегии развития на следующий период работы компании.

С точки зрения экономик финансовое положение отражает:

- Количество собственного и заемного капитала, его структуру и возможность использования для различных операций.

- Насколько эффективно используются внутренние ресурсы.

- Показатели ликвидности, платежеспособности и финансовой устойчивости предприятия.

- Степень инвестиционной привлекательности организации.

Финансовое положение – это неотъемлемая часть экономического потенциала субъекта хозяйствования.

Система оценочных показателей

Чтобы грамотно оценить финансовое положение организации необходимо использовать комплекс конкретных показателей, на основе которых складывается характеристика экономических способностей предприятия. Важным фактором считается самостоятельность в вопросе финансирования собственных операций, и дополнительно своевременный расчет по кредитным обязательствам.

Имея необходимую информацию можно не только планировать расходы на следующий год работы компании, но и анализировать, находится ли финансовая ликвидность на должном уровне. Именно благодаря ей у компании нет долгов, потому что существуют средства на текущие расходы. Финансовая ликвидность также влияет на имидж компании. Деловой партнер, который постоянно погашает дебиторскую задолженность и постоянно развивается, заслуживает доверия. Благодаря этому он не жалуется на отсутствие подрядчиков и заказчиков.

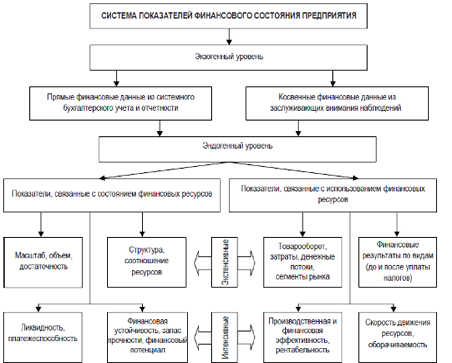

Классифицируются показатели по своей работе на двух уровнях:

- Экзогенный уровень. Все необходимые значения о положении с финансами являются прямыми и косвенными показателями, которые нетрудно извлечь из доступных источников или просчитать методом соответствующего анализа.

- Эндогенный вариант. В этом случае показатели связываются с материальными ресурсами предприятия или данными об их использовании.

Когда речь заходит об экзогенных данных, необходимо сосредоточиться на составе, структуре и соотношении различных категорий ресурсов. Немаловажным является факт их количества, что обеспечивает непрерывную деятельность предприятия. Плюс значения ликвидности, платёжеспособности и финансовой устойчивости организации, формирующие экономический потенциал компании.

Для эндогенного уровня требуется знать данные о товарообороте, денежных потоках и ключевых финансовых результатах по различным направлениям деятельности. Внимание привлекают эффективность использования средств и рентабельность. В стороне нельзя оставлять и оборачиваемость ресурсов.

Отдельно показатели разделяются на два типа:

- Интенсивные. Оцениваются показатели относительного характера, выражающиеся в специальных коэффициентах. Измеряется в процентах и единицах.

- Экстенсивные. Здесь важными являются абсолютные показатели, которые выражаются в денежном эквиваленте. Кроме структуры ресурсов оцениваются результаты деятельности.

Финансовые показатели включают и ресурсные объемы.

Содержание расчетных показателей

Следует помнить, что не все виды деятельности и стороны деятельности предприятия и находящиеся в его собственности товары можно описать цифрами. Однако такие числовые финансовые отчеты позволяют вовремя заметить тревожные тенденции в компании и другие сигналы, важные для правильной работы компании. Анализ плохих событий помогает составить план действий, который защитит компанию от проблем и, возможно, даже от банкротства.

Виды анализов, используемых для оценки финансового состояния компании:

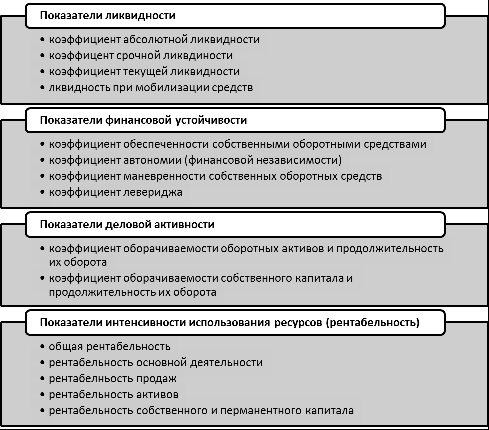

- Анализ финансовой ликвидности – этот процесс учитывает 3 показателя: текущую ликвидность (оплата текущих обязательств), немедленную ликвидность (достаточно ли у компании средств для погашения текущих долгов), скорость ликвидности (может ли компания погасить свои долги, не перемещая отложенные запасы).

- Коэффициентный анализ – это оценка финансового положения, при которой учитываются ликвидность, сумма долгов, оборачиваемость и прибыльность деятельности компании.

- Анализ долга – в случае данной оценки учитываются: общая сумма долгов и долгосрочных обязательств, а также сумма собственного долга и коэффициенты покрытия процентной дебиторской задолженности и обслуживания обязательств.

- Анализ рентабельности – чистая прибыль делится на выручку компании и умножается на 100. Эта оценка показывает отношение прибыли к выручке компании.

- Анализ оборота – это оценка управления активами и получения прибыли. Этот метод учитывает, в частности, как были погашены обязательства (в днях), каков оборот товарно-материальных запасов и долгов.

Далее идут показатели, цель которых охарактеризовать финансовую устойчивость исследуемой организации.

К ним относят:

- Коэффициент автономии. Обозначается процентом собственных средств во всем обороте капитала организации. Благодаря данным можно определить уровень финансовой независимости компании.

- Коэффициент эффективности использования собственного капитала. Данные предназначены для определения эффективности капитала. Примеры индикаторов –коэффициент эффективности заемного капитала и коэффициент эффективности собственного капитала. Определяется отношением дохода, выручки или затрат к общей стоимости капитала.

- Коэффициент структуры собственного капитала. Стоимость собственного капитала делится на стоимость общих обязательств и умножается на 100%. Коэффициент отражает собственный капитал в финансировании компании. Цель состоит в том, чтобы определить и оценить долю источников финансирования в общей сумме обязательств или их части по отношению к стоимости собственного или внешнего капитала.

Следующим шагом станет определение значений деловой активности. На этой основе определяется степень эффективности использования активов. Выражается также в коэффициентах. Оценивать придется оборачиваемость дебиторской и кредиторской задолженности, материально-технические запасы, объемы готового товара. Важным фактором является не только оборачиваемость и скорость осуществляемых оборотов.

Интерпретация этих результатов позволяет оценить финансовое положение по отношению к рыночной ситуации в стране. Главное подойти комплексно к проблеме оценки финансового состояния.